Инвесторы на финансовых рынках. институциональные инвесторы

Индивидуальными инвесторами являются любые физические и юридические лица, которые осуществляют инвестирование собственных средств и в своем интересе. Их еще можно обозначить как инвесторов, не являющихся профессиональными участниками рынка ценных бумаг.

Не имеет (с правовой точки зрения) значения, осуществляют эти лица инвестирование за счет собственного имущества или за счет заемных средств.

В данном случае источник инвестиционных ресурсов для выделения инвесторов практически никогда не имеет значения. Законодательство знает редкие исключения (случаи), когда источник инвестиций может быть использован для их ограничения. Таким примером является ст. 11 Федерального закона "О банках и банковской деятельности", в соответствии с которой для формирования уставного капитала кредитной организации не могут быть использованы "привлеченные денежные средства". Закон не раскрывает данную категорию, однако в целях государственного регулирования указывает, что "в целях оценки средств, вносимых в оплату уставного капитала кредитной организации, Банк России вправе установить порядок и критерии оценки финансового положения ее учредителей (участников)". В качестве примера того, как это осуществляется, можно привести нормы Положения Банка России от 19 марта 2003 г. N 218-П "О порядке и критериях оценки финансового положения юридических лиц - учредителей (участников) кредитных организаций".

Общие правила для инвестиционной деятельности на рынке ценных бумаг этой группы весьма расплывчаты. Если мы попытаемся найти описанный где-то в концентрированном и понятном виде правовой режим таких инвесторов - попытка обречена на провал. Собственно, законодательство и понятия-то такого или аналогичного ему не содержит (интересно, что даже программные документы последнего времени, к примеру Стратегия развития финансового рынка Российской Федерации на период до 2020 года, утвержденная распоряжением Правительства РФ от 29 декабря 2008 г. N 2043-р, тоже, мягко выражаясь, не блещут аккуратностью, используя такие термины, как "индивидуальный инвестор", "массовый" или "многочисленный" (или без указанных прилагательных) "розничный инвестор", "розничный клиент", "конечные инвесторы - граждане", "неквалифицированные инвесторы", "население и другие группы консервативных инвесторов"). Соответственно, законодательство не описывает пределы правовых возможностей таких инвесторов, за которыми они должны в обязательном порядке прибегать к услугам профессиональных финансовых посредников.

В отношении физических лиц следует руководствоваться самыми общими положениями о правоспособности и дееспособности, а в отношении юридических лиц приходится руководствоваться положениями, регулирующими деятельность юридического лица конкретной организационно-правовой формы.

Единственным специализированным законом в этой области является Федеральный закон "О защите прав и законных интересов инвесторов на рынке ценных бумаг", однако он написан весьма путано и бессистемно. Согласно его ст. 1 целями Закона признаны: обеспечение государственной и общественной защиты прав и законных интересов физических и юридических лиц, объектом инвестирования которых являются эмиссионные ценные бумаги; определение порядка выплаты компенсаций и предоставления иных форм возмещения ущерба инвесторам - физическим лицам, причиненного противоправными действиями эмитентов и других участников рынка ценных бумаг.

Статья 2 указывает, что Законом устанавливаются: условия предоставления профессиональными участниками услуг инвесторам, не являющимся профессиональными участниками; дополнительные требования к профессиональным участникам, предоставляющим услуги инвесторам на рынке ценных бумаг; дополнительные условия размещения эмиссионных ценных бумаг среди неограниченного круга инвесторов на рынке ценных бумаг; дополнительные меры по защите прав и законных интересов инвесторов на рынке ценных бумаг и ответственность эмитентов и иных лиц за нарушение этих прав и интересов. Таким образом, вышеупомянутый Закон содержит как общие положения о дополнительных правах инвесторов на рынке ценных бумаг всех категорий, так и отдельные права в отношении инвесторов - физических лиц.

Для всех категорий индивидуальных инвесторов Закон предусматривает права инвестора на получение информации. В частности, в соответствии с Законом инвестору предоставлено право требовать от профессионального участника, предлагающего инвестору услуги на рынке ценных бумаг, документы и информацию по установленному перечню. Конструкция правил о предоставлении информации такова, что предполагает именно активное поведение инвестора. Если инвестор не потребует соответствующей информации и документов, то у профессионального участника и не возникнет обязанности их предоставлять. Здесь Закон, однако, не ставит во главу угла презумпцию знания инвестором своих прав, а подходит к инвестору как к слабой стороне в правоотношении и возлагает на профессионального участника "в любом случае" обязанность уведомления инвестора о его праве получить информацию.

Помимо права на получение дополнительной информации и документов Закон также косвенно (через определение срока рассмотрения) устанавливает право инвестора направлять жалобы и заявления в федеральный орган исполнительной власти по рынку ценных бумаг и в иные федеральные органы исполнительной власти, регулирующие рынок ценных бумаг (ст. 7). Аналогично "косвенно" установлено и право инвестора подавать такие жалобы в саморегулируемые организации (ст. 15).

Отдельно Закон устанавливает гарантии для инвесторов - физических лиц. Однако правовое регулирование таких гарантий различно. Так, ст. 17 Закона установлено, что в целях возмещения понесенного инвесторами - физическими лицами ущерба в результате деятельности профессиональных участников (членов) саморегулируемой организации саморегулируемая организация вправе создавать компенсационные и иные фонды. Таким образом, право на получение компенсации через саморегулируемую организацию возникнет только тогда, когда об этом будет принято соответствующее решение.

Инвесторам - физическим лицам предоставлено право объединяться в общественные объединения инвесторов - физических лиц федерального, межрегионального и регионального уровней (ст. 18 Закона) и получать в связи с этим дополнительные права (к примеру, на те же компенсационные выплаты от таких организаций при создании соответствующих компенсационных фондов).

Наконец, для инвесторов - физических лиц установлена гарантия в виде создания программы выплаты компенсаций инвесторам - физическим лицам, которая должна функционировать как федеральный компенсационный фонд (некоммерческая организация). В соответствии со ст. 19 Закона установлено, что этот фонд должен осуществлять выплаты компенсаций инвесторам - физическим лицам, которые не могут получить возмещение по судебным решениям и приказам ввиду отсутствия у должника денежных средств и иного имущества. Право на получение компенсаций имеют инвесторы - физические лица в связи с причинением им ущерба профессиональным участником рынка ценных бумаг, имеющим лицензию на осуществление соответствующего вида профессиональной деятельности на рынке ценных бумаг, а также в случаях, предусмотренных нормативными правовыми актами Российской Федерации. Исключением являются физические лица - владельцы ценных бумаг, являющиеся квалифицированными инвесторами. Их риски этот фонд не покрывает, и прав на компенсацию у них не возникает.

Анализ правового статуса индивидуального инвестора - физического лица не будет полным, если не рассмотреть соотношение понятий "инвестор" и "потребитель". На первый взгляд, перед нами два разных правовых статуса: деятельность, права и обязанности инвестора на рынке ценных бумаг определяются законодательством о рынке ценных бумаг, деятельность потребителя -

законодательством о защите прав потребителей.

Однако все не так просто. Как уже было указано, какого-то целостного определения инвестора действующее законодательство не содержит. Потребителем в соответствии с преамбулой Закона РФ "О защите прав потребителей" признается "гражданин, имеющий намерение заказать или приобрести либо заказывающий, приобретающий или использующий товары (работы, услуги) исключительно для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности". Учитывая, как общо сформулировано определение инвестиций в российском законодательстве, возможное смешение статуса потребителя и инвестора заложено уже в самих определениях, поскольку эти правовые статусы не "разведены". Добавляет уверенности в этом и анализ Постановления Пленума Верховного Суда РФ от 17 января 1997 г. N 2 "О внесении изменений и дополнений в Постановление Пленума Верховного Суда Российской Федерации от 29 сентября 1994 г. N 7 "О практике рассмотрения судами дел о защите прав потребителей" . Конструкция разъяснения, данного высшей судебной инстанцией, такова, что можно предположить возможность распространения положения законодательства о защите прав потребителей на отношения инвестиционные, одной из сторон которых выступает физическое лицо. Такое смешение не может не вызывать явное сожаление, так как правовой статус инвестора и потребителя должен быть совершенно различным, ведь и способы защиты этих участников отношений совершенно специфичны.

В соответствии с этим документом определено, что законодательство о защите прав потребителей регулирует отношения между гражданином, имеющим намерение заказать или приобрести либо заказывающим, приобретающим или использующим товары (работы, услуги) исключительно для личных (бытовых) нужд, не связанных с извлечением прибыли, с одной стороны, и организацией либо индивидуальным предпринимателем, производящими товары для реализации потребителям, реализующими товары потребителям по договору купли-продажи, выполняющими работы и оказывающими услуги потребителям по возмездному договору, с другой стороны. При этом отмечено, что отношения, регулируемые таким законодательством, могут возникать из договоров на оказание финансовых услуг, направленных на удовлетворение личных (бытовых) нужд потребителя-гражданина, в том числе предоставление кредитов для личных (бытовых) нужд граждан, открытие и ведение счетов клиентов-граждан, осуществление расчетов по их поручению, услуги по приему от граждан и хранению ценных бумаг и других ценностей, оказание им консультационных услуг, и других договоров, направленных на удовлетворение личных (бытовых) нужд граждан, не связанныхс извлечением прибыли.

Специфика правового статуса индивидуального инвестора - юридического лица связана в своей основе со сложными процессами волеобразования и волеизъявления таких участников гражданского оборота. Законодательство об отдельных видах юридических лиц часто предусматривает сложную систему для принятия решений об осуществлении конкретной инвестиции. И здесь речь идет не только о понятии сделок, осложненных конфликтом интересов (прежде всего крупных и с заинтересованностью), но и о том, что для некоторых организаций в принципе любое инвестирование сопряжено с необходимостью принятия решения различными органами управления и контроля юридического лица, собственниками имущества, а также иными лицами.

Помимо наличия специального порядка принятия решения об инвестировании некоторые законы устанавливают принципы инвестирования и перечень объектов инвестирования, а также ограничения, связанные с инвестированием, причем как в форме запретов, так и в форме позитивных обязываний.

Здесь можно привести множество примеров. Так, ст. 6 Федерального закона "О государственных и муниципальных унитарных предприятиях" определено, что такие организации не могут выступать учредителями (участниками) кредитных организаций, а распоряжение акциями, принадлежащими такому предприятию, осуществляется только с согласия собственника имущества. В соответствии со ст. 18 данного Закона установлено, что уставом предприятия могут быть предусмотрены виды и (или) размер сделок, совершение которых не может осуществляться без согласия собственника имущества. Похожая норма установлена и для автономных учреждений: в соответствии со ст. 3 Федерального закона "Об автономных учреждениях" автономное учреждение вправе вносить денежные средства и иное имущество в уставный капитал других юридических лиц или иным образом передавать это имущество другим юридическим лицам в качестве их учредителя или участника только с согласия своего учредителя. Другой пример (ограничения инвестиций) представляет Федеральный закон "О кредитных потребительских кооперативах граждан". В соответствии со ст. 19 этого Закона кредитный потребительский кооператив граждан не вправе: вносить свое имущество в качестве вклада в уставный капитал хозяйственных обществ и иным способом участвовать своим имуществом в формировании имущества юридических лиц; покупать акции и другие ценные бумаги иных эмитентов, осуществлять другие операции на финансовых и фондовых рынках, за исключением хранения средств на текущих и депозитных счетах в банках и приобретения государственных и муниципальных ценных бумаг. Имеются и другие примеры ограничений.

Большая группа специальных правил установлена для различных государственных корпораций. Нормы о них прописаны так, как будто речь идет об институциональных инвесторах; не случайно многие государственные корпорации отнесены действующим законодательством к категории квалифицированных инвесторов. Можно привести в пример положения Федерального закона "О Фонде содействия реформированию жилищно-коммунального хозяйства". Статьей 21 этого Закона установлено, что направление, порядок и условия размещения временно свободных денежных средств этого фонда, предельный размер размещаемых временно свободных средств определяются Правительством РФ. Этой же статьей определен круг тех бумаг, в которые можно вкладывать средства фонда, а также ограничения для инвестирования и прямо установлено, что не допускается размещение временно свободных средств фонда в объекты инвестирования, прямо не предусмотренные законом. Аналогичная норма, закрепляющая полномочия Правительства, установлена и ст. 6 Федерального закона "О Российской корпорации нанотехнологий". Похожие нормы установлены и ст. 38 Федерального закона "О страховании вкладов физических лиц в банках Российской Федерации". Однако здесь направление, порядок и условия размещения и (или) инвестирования временно свободных денежных средств фонда обязательного страхования вкладов, а также предельный размер размещаемых и (или) инвестируемых временно свободных денежных средств ежегодно определяются советом директоров Агентства по страхованию вкладов.

Для государственных корпораций в отличие от иных юридических лиц определены принципы инвестирования. В частности, в законах в той или иной редакции используется формула: "инвестирование временно свободных денежных средств осуществляется на принципах возвратности, прибыльности и ликвидности приобретаемых финансовых инструментов". Это весьма важные положения, поскольку они фиксируют то, что возврат инвестированных средств должен быть таким, чтобы первоначальная сумма инвестиций не была утрачена (возвратность), а это предполагает наличие в соответствующих договорах определенных положений о гарантиях такой возвратности.

В некоторых случаях Закон прямо ограничивает для определенных организаций возможности инвестирования в определенные объекты инвестирования (к примеру, ст. 38 Федерального закона "Об инвестиционных фондах").

При анализе индивидуальных инвесторов мы ограничились в основном частными примерами. Еще раз отметим, что такого рода подход не случаен: каких-то общих правил инвестирования для данной группы инвесторов закон не устанавливает, хотя, с нашей точки зрения, в этом есть большой смысл. Во-первых, необходимо более четко определить пределы присутствия на фондовом рынке в качестве самостоятельных участников физических лиц. Должны быть четкие правила, которые указывают на то, в каких случаях такие лица не вправе совершать действия на рынке самостоятельно, а должны в обязательном порядке обращаться к посредничеству профессиональных участников рынка. Во-вторых, необходимо четко "развести" правовой статус инвестора и потребителя. В-третьих, необходимо иметь наиболее общие правила инвестирования для юридических лиц. Для нас очевидно, что государственные корпорации (все) должны иметь особый правовой статус. Установление правового статуса индивидуального инвестора позволит создать и ясные механизмы защиты прав таких инвесторов, в том числе с использованием различного рода компенсационных и гарантийных схем.

К инвесторам относят юридическое или физическое лицо, которое вкладывает собственные, заемные или привлеченные средства в различные объекты хозяйственной, интеллектуальной и иной деятельности. В качестве вкладываемого инвестиционного капитала могут быть финансовые ресурсы, имущество, интеллектуальный и информационный продукт.

При вложении средств в различные виды хозяйственной деятельности с целью получения прибыли (дохода) выделяют несколько типов инвесторов: консервативный, умеренно-агрессивный, агрессивный, нерациональный. В основе данной классификации лежит психологическая склонность к инвестированию.

Для консервативного инвестора характерна низкая степень риска при невысоком, но достаточно надежном уровне дохода. Основной целью инвестирования для данного типа инвестора является защита от инфляции.

Умеренно-агрессивный тип инвестора характеризуется умеренной степенью риска. Он ориентируется на длительное вложение капитала и устойчивый рост. В его портфеле ценных бумаг, как правило, преобладают ценные бумаги крупных и средних, но достаточно надежных и длительно работающих на рынке компаний.

Агрессивный инвестор предпочитает вкладывать средства в дело или объекты с высокой степенью риска, но сулящие большую прибыль (доход). Его инвестиционный портфель формируется преимущественно из высокодоходных ценных бумаг венчурных компаний, сравнительно небольших предприятий.

К нерациональным инвесторам относят тех, кто не имеет четких целей и осуществляет бессистемный подбор ценных бумаг. Обычно они инвестируют проекты с низкой степенью риска.

В отечественной науке классификация инвесторов проводится по следующим признакам:

по направленности хозяйственной деятельности выделяют институциональных, индивидуальных и корпоративных инвесторов.

Институциональный инвестор - это финансовый посредник, аккумулирующий средства индивидуальных инвесторов и осуществляющий инвестиционную деятельность преимущественно на операциях с ценными бумагами. Под институциональным инвестором понимают также кредитно-финансовый институт, выступающий в роли держателя акций. Важнейшими институциональными инвесторами являются инвестиционные фонды, инвестиционные компании и др.

К индивидуальному инвестору обычно относят физическое лицо, которое распоряжается личными средствами в своих финансовых интересах. Индивидуальный инвестор чаще всего заинтересован в таком размещении своих сбережений, какое принесло бы ему прибыль, станет источником дохода при выходе на пенсию или обеспечит финансовое благополучие его семье. С этой целью индивидуальные инвесторы формируют личные портфели ценных бумаг или вкладывают сбережения в различные кредитно-финансовые институты.

Корпоративные инвесторы осуществляют свою деятельность от имени предприятия, фирмы. Они привлекают для инвестирования как собственный капитал предприятий и форм, так и используют заемные средства. Корпоративные инвесторы преимущественно занимаются реальным инвестированием. Что касается портфельного инвестирования, то оно служит лишь дополнительным видом инвестирования.

по целям инвестирования выделяют стратегических и портфельных инвесторов.

К стратегическому относят инвестора, ставящего своей целью приобрести контрольный пакет акций компании или большую долю в ее уставном капитале с тем, чтобы обеспечить реальное управление ею в соответствии с собственной идеологией стратегического развития.

Портфельный инвестор вкладывает свой капитал в покупку акций компаний с целью поучения текущего дохода или прироста капитала в будущем. При этом он не ставит своей задачей приобретение контрольного пакета акций, позволяющего реально участвовать в управлении акционерной компанией.

по принадлежности к резидентам различают отечественных и иностранных инвесторов.

К отечественному инвестору относятся физические или юридические лица, государственные органы управления, являющиеся резидентами данной страны.

Иностранным инвестором является иностранное физическое или юридическое лицо, иностранное государство, международная организация, правомочные осуществлять инвестиции в соответствии с законодательством страны своего местонахождения.

Инвестор индивидуальный - инвестор, являющийся физическим лицом.

Индивидуальные инвесторы. Хотя главную роль в образовании денежных фондов для финансирования роста играют фирмы с венчурным капиталом, имеется еще некоторое пространство и для индивидуального инвестора. Индивидуальные инвесторы представляют собой внушительную силу. Они были первыми венчурными капиталистами , когда масштабы были намного скромнее, а участниками дела выступали родственники, друзья, соседи. Роль индивидуального инвестора в образовании зародышевого капитала важна потому, что он готов вложить капитал в такой проект , который частный венчурный капиталист может посчитать слишком рисковым, поскольку он йе удовлетворяет критериям его фирмы в отношении инвестиций. Хотя такие ранние стадии, безусловно, связаны с большим риском, однако в случае успеха они сулят немалое вознаграждение. В начальный период развития компании средства индивидуальных инвесторов являются крупным и часто используемым источником капитала. Индивидуальные инвесторы обычно готовы предоставить средства вновь создаваемой компании, когда находится человек с идеями, пусть даже малоизвестный.

Обычно только крупные институты ведут операции с этими ценными бумагами из-за того, что их продают крупными лотами. Большинство индивидуальных инвесторов приобретают коммерческие бумаги у банка или брокера, которые "дробят" ценную бумагу и продают инвесторам небольшие ее части, например в 10 000 долл., с немного более низкой доходностью, для того чтобы покрыть управленческие затраты. Взаимные фонды денежного рынка , которые обычно покупают большие количества коммерческих бумаг для своих портфелей, вероятно, обеспечивают лучший способ вложения средств для мелких инвесторов. Индивидуальные инвесторы обычно могут получить прибыли , аналогичные их выигрышу по коммерческим бумагам , приобретая депозитные сертификаты , которые, как и коммерческие бумаги , имеют фиксированный срок погашения , но вдобавок обладают еще и федеральной страховкой. Инвесторам, приобретающим коммерческие векселя , следовало бы покупать только те из них, которые имеют высокий рейтинг и срок до погашения, близко сопоставимый со сроком, на который они хотят вкладывать свои средства.

Огромный опыт и интуиция помогают профессиональным игрокам зарабатывать на хлеб насущный в любой рыночной ситуации . Для большинства профессиональных участников рынка - брокеров и дилеров - торговля на фондовом рынке есть ежедневная обязанность поддерживать двусторонние котировки ценных бумаг , обращающихся на рынке, и осуществлять клиентские заказы. В процессе исполнения этих обязанностей профессионал не упустит возможность получить дополнительный заработок и обыграть начинающих инвесторов, индивидуальных участников торгов и даже умудренных трейдеров других брокеров-дилеров . Одним из способов игры против основной массы начинающих игроков является игра против новостей.

ИНВЕСТОР ИНДИВИДУАЛЬНЫЙ - см. ИНДИВИДУАЛЬНЫЙ ИНВЕСТОР

Процесс инвестирования предлагается рассматривать как стратегически направленное вложение различных экономических ресурсов , осуществляемое с целью приобретения компанией (группой инвесторов) индивидуальных конкурентных преимуществ или получения в какой-либо форме (финансовых, имущественных, нематериальных и пр.) выгод в предстоящих периодах.

На первый взгляд кажется, что профессиональные инвесторы должны быть активными менеджерами. Потенциальный выигрыш от активного управления фондами огромен. Однако активному менеджеру трудно победить рынок. Теория утверждает даже, что ликвидные рынки столь эффективны, что менеджеру невозможно постоянно управлять лучше, чем рынок. Не существует такого индивидуального конкурентного преимущества , которое позволяет постоянно обыгрывать рынок В лучшем случае его можно использовать для временного получения прибыли , больше средней. Следует учесть также, что менеджер может достичь лучшего результата за счет большего риска.

Инвесторы профессионалы РЦБ, институциональные, индивидуальные.

Резкое сокращение государственного инвестирования в посткризисный период в сфере ведомственного строительства жилья привело к тому, что муниципальные власти стали привлекать средства частных инвесторов по схеме долевого участия , схема которого привлекательна для дольщиков - конечных потребителей , поскольку позволяет им получить высококачественное жилье с индивидуальной планировкой по цене жилья вторичного рынка худшего качества.

Как отмечалось, вопросы структурной перестройки бизнеса, предполагающие выбор из ряда альтернативных вариантов наиболее оптимального, сегодня не могут быть успешно решены без использования соответствующего программного продукта . На российском рынке уже появились компании, создающие программную основу проекта автоматизации бизнес-процессов на базе собственных программных продуктов , а при необходимости разрабатывающие индивидуальные решения с последующим их внедрением и сопровождением. Подобный бизнес-консалтинг предполагает, по крайней мере, три основных варианта проведения реструктуризации бизнес-процессов улучшение, перестройка, реинжиниринг. Эта классификация достаточно условна, но позволяет понять, какому из этих направлений соответствуют возможности реального инвестора.

Для обеспечения дополнительной гибкости в Конвенции предусматривается покрытие других конкретных некоммерческих рисков, но только при наличии совместного заявления инвестора и принимающей стороны и при утверждении квалифицированным большинством голосов Совета директоров (статья 11 Ь). Такое утверждение может производиться на индивидуальной основе или предоставляться в форме положений, устанавливающих подлежащие покрытию по настоящему пункту обстоятельства.

Банки, корпорации, индивидуальные инвесторы, спекулянты

Банки и крупные корпорации. Доступ для небольших фирм и индивидуальных инвесторов ограничен

Собственно именно в этом и состоит основное отличие американской системы ипотечного кредитования (разрыв непосредственной связи между индивидуальным инвестором и индивидуальным заемщиком), позволяющее привлекать в целях ипотечного кредитования значительные средства, прежде всего мелких инвесторов, под надежное обеспечение, каковым является недвижимость.

Индивидуальные договоры с участниками допускают, что личные целевые вклады локальных инвесторов могут вноситься как единовременно, так и в ходе всех трех основных этапов.

Так как очень многие индивидуальные инвесторы ведут операции с неполными лотами - менее 100 акций, в данных о них отражаются их ожидания и настроения. До тех пор пока не возникает спрэд между объемом покупок неполных лотов и продаж неполных лотов или этот спрэд мал, можно считать, что состояние рынка остается прежним и сохранится имеющаяся тенденция. Когда спрэд между покупками и продажами неполными лотами начинает меняться, причем существенно, это расценивается как сигнал о том, что рыночная тенденция меняется. Например, если объем покупок неполных лотов начинает превосходить объем продаж неполных лотов и этот разрыв растет, то это говорит о том, что спекуляция акциями мелких инвесторов начинает выходить из-под контроля и период рынка быков заканчивается.

Любые операции с финансовыми активами базируются не только на оценке стоимости и доходности того или иного актива, но и на оценке риска . В отличие от первых двух показателей последний имеет одну очень важную особенность - в известной степени его значением можно управлять. Если значение рыночной цены любого финансового актива практически не зависит от действий индивидуального инвестора (естественно, здесь мы абстрагируемся от экстремальных ситуаций), то величиной риска финансовый менеджер может управлять. Достигается это формированием инвестиционного портфеля , который комплектуется из ценных бумаг , различающихся доходностью и ее динамикой. Методы управления портфельными инвестициями , в том числе оценки и учета риска , можно найти в монографиях, упомянутых в списке рекомендуемой литературы.

Специалист, получивший высшее образование по специальности Финансы и кредит, может работать на фондовом рынке , в финансовых учреждениях (государственных и частных) и в сфере любого бизнеса в качестве финансового менеджера . Избравшие поприщем фондовый рынок поступают в брокерские фирмы , фондовые отделы банков, страховые компании , пенсионные фонды , где управляют инвестиционными портфелями , или выступают в роли консультантов индивидуальных инвесторов, аналитиков по ценным бумагам.

Облигации могут быть выпущены в день выплаты процентов, однако в действительности дата выпуска и дата выплаты процентов часто не совпадают. Общий подход к учету процентов в этом случае следующий. Инвестор (покупатель облигаций) при покупке платит выпускающей компании проценты, накопленные с предыдущего дня выплаты процентов до дня выпуска облигаций, а в день выплаты процентов компания возвращает ему всю сумму причитающихся за период процентов. Например, если в нашем случае компания А выпускает облигации не 1 января, а 1 апреля, то инвестор оплатит стоимость облигаций плюс проценты, накопленные (начисленные) за период с 1 января по 1 апреля (3 месяца), а 1 июля компания вернет ему всю сумму процентов, причитающихся за полгода. В результате расходы на выплату процентов для компании составят процент за пользование деньгами инвестора с 1 апреля по 1 июля, и держатель облигаций получит проценты за этот же период. Такой подход облегчает ведение учета для выпускающей компании, поскольку облигации могут продаваться в различное время, и если бы процент за период с даты выпуска до даты выплаты процентов рассчитывался индивидуально, то это увеличило бы объем бухгалтерской работы.

Анализ возможности фирмы погашать фиксированные платежи, является, вероятно, лучшим средством оценки финансового риска , но существуют сомнения, аналогичным ли образом оценивает фирму рынок . Серьезные кредитные и инвестиционные организации, конечно, обращают внимание на размер постоянных платежей и оценивают финансовый риск с точки зрения способности фирмы их обслуживать, но индивидуальные инвесторы определяют финансовый риск как отношение балансовой задолженности к акционерному капиталу. Логическая взаимосвязь между этим отношением и суммой фиксированных платежей, характеризующая способность фирмы обслуживать их, может существовать, а может и не существовать. Некоторые фирмы могут иметь довольно высокий показатель задолженность/акционерный капитал , но значительный потенциал генерирования денежных средств , позволяющий обслуживать задолженность. Следовательно анализ показателя задолженность/ акционерный капитал сам по себе в отрыве от других факторов может дать неверные результаты, поэтому при определении оптимальной структуры капитала компании очень важен анализ величины и стабильности денежных потоков , связанных с фиксированными платежами.

Важным фактом в данном случае является существование на рынке рациональных инвесторов, которые хотят заменить корпоративный левередж индивидуальным. Данный анализ может быть расширен, если включить в него классы риска и общего равновесия на рынках капитала . Здесь, однако, мы должны учитывать различия в рисковых премиях. Рассматривая только что проиллюстрированный арбитражный процесс, ММ делают вывод, что фирма не может изменить свою общую стоимость или средневзвешенные затраты капитала , привлекая заемные средства Следовательно, решение о финансировании не оказывает влияния на положение дел в фирме с точки зрения максимизации рыночной цены ее акций. Все варианты структуры капитала равноценны.

Риски индивидуального и корпоративного левереджа могут различаться. Несмотря на то, что согласно результатам анализа ММ подразумевается их совершенная заменяемость в случае, когда корпорация привлекает заемные средства , индивидуальный инвестор несет ограниченную ответственность . Если такая корпорация станет банкротом, потери инвесторов сведутся к объему ин-

Помимо более высокого уровня риска, есть и другие мотивы, благодаря которым инвесторы могут быть менее склонны к индивидуальному левереджу, чем к корпоративному. Если инвесторы привлекают заемный капитал в индивидуальном порядке и предоставляют в качестве обеспечения займа свои акции, они рискуют столкнуться с требованием внести дополнительное обеспечение. Многие инвесторы сильно тревожатся по поводу подобной перспективы. Более того, индивидуальный левередж связан с определенными неудобствами для инвесторов, которые не пользовались корпоративным левереджем. По этим причинам индивидуальный левередж может оказаться несовершенным заменителем корпоративного в сознании многих инвесторов. Благодаря рыночным несовершенствам связанная с риском стоимость привлечения средств может оказаться более высокой для индивидуального, чем для корпоративного левереджа. Если такая ситуация имеет место, то только по этой причине у компании, использующей привлеченные средства, может быть более высокая общая стоимость, чем у компании, использующей только собственный капитал.

Ограничения, налагаемые на действия инвесторов, могут замедлить развитие арбитражного процесса. Многим институциональным инвесторам , таким, как пенсионные фонды , компании занимающиеся страхованием жизни , не разрешается участвовать в сделках, связанных с индивидуальным левереджем, описанных выше. Контролирующие органы часто ограничивают возможности инвестирования в акции и облигации для компаний, удовлетворяющих определенным стандартам качества (например, имеющих "безопасный" объем заемных средств). Если компания выходит за рамки этого норматива, она может быть исключена из перечня приемлемых для инвестирования компаний, что не дает возможности определенным институтам вкладывать в нее сред-

Иными словами, в совокупности инвесторы должны держать как обыкновенные акции компании, так и ее долговые обязательства . Если налог на доход по обязательствам превышает налог на доход по акциям, увеличение задолженности компании приводит к увеличению объема подлежащих уплате индивидуальных налогов с дохода по обязательствам. Следовательно, существование индивидуальных налогов с дохода и дифференцированного налогообложения обычного дохода и дохода с капитала сократит налоговое преимущество корпорации, связанное с использованием заемных средств.

О условия соглашения формируются заранее, на стадии его заключения, и не меняются в течение всей жизни проекта . Если при обычном налоговом режиме расчеты ведутся по единым для всех пользователей недр нормативным налоговым ставкам , то в случае соглашений о разделе продукции действует уже несколько нормативов, причем установленных именно для данного месторождения, которые привязываются к реально полученному доходу от реализации проекта разработки месторождения . Перечисленные выше особенности соглашений о разделе продукции показывают целесообразность их использования в случае освоения малоэффективных месторождений, когда необходимо предоставить инвестору налоговые льготы , чтобы он мог получить нормальную норму прибыли . Но в законодательном порядке получить индивидуальные льготы сложно. При системе раздела продукции эта проблема решается на стадии переговоров по каждому проекту. Возникает возможность

Теперь важно выяснить, какой информацией должны располагать инвесторы и кредиторы, чтобы предположительно оценить свои инвестиции для принятия правильного решения об инвестировании. В качестве идеального решения была бы информация о поступлении денежных средств для каждого инвестора отдельно. Но предстоящие денежные поступления точно рассчитать невозможно, а обеспечивать инвесторов индивидуальными отчетами экономически нецелесообразно. Здесь типичной заменой выступают данные о состоянии

Что такое индивидуальный инвестиционный счет и как его открыть? Как работает индивидуальный инвестиционный счет и где его лучше открыть? Как получить налоговый вычет за взнос средств на ИИС?

Все инвесторы в курсе, что прибылью от вкладов нужно делиться с государством. Этого не избежать, если, конечно, вы честный человек и инвестируете средства в легальные инструменты.

Однако в 2015 году у частных вкладчиков появилась возможность освободиться от НДФЛ. Она называется «Индивидуальный инвестиционный счёт» (ИИС). Это не афера и не хитрый бухгалтерский приём, а вполне законная процедура, инициированная самим государством с целью привлечения частных капиталов в экономику страны.

Хотите получать больше, делая вклады в ценные бумаги или ПИФы? Открывайте ИИС и спите в два раза спокойнее – налоги на доход с этого инструмента в полном объёме и вполне законным способом возвращаются владельцу. О том, что собой представляет индивидуальный счёт инвестора и как им пользоваться, я, Денис Кудерин, специалист по инвестированию, расскажу в новой публикации.

А ещё вас ждёт обзор тройки брокерских компаний, работающих с ИИС, а также советы, как заработать на таких вложениях больше.

Присаживайтесь поудобнее, начинаем!

1. Что такое индивидуальный инвестиционный счет

В январе 2015 года российские инвесторы получили право открывать индивидуальные инвестиционные счета в банках, брокерских фирмах и управляющих компаниях. Такие счета позволяют физическим лицам получать доход от акций, облигаций и других ценных бумаг на льготных условиях.

Индивидуальные счета открываются минимум на 3 календарных года. Максимальная сумма вклада – 400 000 рублей в год.

Инвестор имеет право:

- получить налоговый вычет со всей суммы взносов;

- получить вычет с прибыли от инвестиций.

ИИС – не новейшая разработка российских финансистов, а позаимствованная технология. Такие механизмы инвестирования уже давно действуют во многих развитых странах – США, Канаде, Японии, Австралии. Называются они по-разному, но суть у них одна – освобождение частных инвесторов от налогового гнёта.

Возникает законный вопрос: с чего это государство так расщедрилось, что отказывается от налогов в пользу частного капитала?

Полагаю, руководящие структуры желают убить с помощью внедрения ИИС сразу нескольких жирных зайцев:

- приобщить рядовых граждан к культуре инвестирования;

- повысить спрос на ценные бумаги – в РФ фондовый рынок пока ещё далёк от стадии интенсивного развития;

- обеспечить российские компании более доступными деньгами (в сравнении с банковскими кредитами);

- стимулировать граждан к «обелению» доходов – чтобы получить вычет с взносов, вкладчик должен получать официальную зарплату и официально считаться налогоплательщиком.

Традиционный для российских вкладчиков вариант – банковский депозит – вещь, безусловно, надёжная. Но уж слишком низкодоходная.

Учитывая, что процентные ставки в финансовых учреждениях продолжают снижаться, такой вклад даже не компенсирует инвесторам инфляционные потери. Если прибавить сюда ещё и налоги, которыми облагаются все вклады физических лиц, прибыли будут совсем мизерными.

Другое дело – ИИС. При условии разумного выбора инструментов инвестирования и доходность таких счетов будет выше, и налоги будут полностью возвращены.

О том, как получить налоговый вычет, я расскажу в специальном разделе. Здесь отмечу лишь, что делается это через налоговую инспекцию. Не пугайтесь заранее – это проще, чем кажется, и не потребует от вас сверхусилий.

Поясню, как работает ИИС на конкретном примере

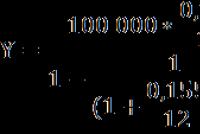

Инвестор делает обычный вклад в облигации и акции в размере 400 000 рублей. По окончанию года его доход составляет 10,3%.

Инвестор открывает индивидуальный счёт в брокерской компании и приобретает те же облигации на ту же сумму. По окончанию года он получает те же 10,3%, но при этом возвращает свои уплаченные налоги в размере 13% от суммы вклада в ИИС. А это 52 000 рублей (13% от 400 000 рублей).

Инвесторы могут выбрать и другой вариант вычета - вернуть деньги не с суммы вклада, а с суммы полученного дохода.

У ИИС есть и минусы. Например, для получения вычета нужно, чтобы вкладчик продержал деньги на счету, не выводя их оттуда, не менее 3 лет.

Более наглядно разницу между депозитом и ИИС покажет таблица:

№ Критерии сравнения Банковские депозиты ИИС 1 Сроки Депозит бывает как краткосрочным, так и долгосрочным Длительность вклада – не менее 3 лет 2 Доход Чётко определён, в большинстве банков не превышает 10% Не фиксирован 3 Риски Минимальные Умеренные, поскольку не защищены системой обязательного банковского страхования 4 Сумма вклада Не ограничена До 400 000 в год 5 Налог 13% 0% Ещё один нюанс – банковский вклад не предполагает активного участия вкладчика в получении дохода. Брокерский счёт требует от инвестора затрат времени и базовых экономических познаний. Есть и компромиссный вариант. Если вам некогда заниматься своим счётом, передайте деньги в доверительное управление и занимайтесь своими делами.

Ещё несколько особенностей ИИС:

- открыть счёт имеет право каждый гражданин РФ;

- нет минимального порога взноса;

- валюта счёта – исключительно рубли;

- один клиент имеет право открыть только один ИИС;

- статус ИИС нельзя присвоить уже действующим счетам;

- счета можно переводить из одной организации в другую (вычет при этом не теряется).

На кого рассчитан этот инструмент инвестирования? В первую очередь – на активных граждан с постоянными доходами, которые не удовлетворены банковскими ставками и ищут более прибыльные и перспективные варианты вкладов.

Такой счёт отлично подойдёт для целевого использования. Например, для накопления денег на образование или покупку недвижимости, в качестве прибавки к пенсионным сбережениям.

Больше информации о том, как грамотно распоряжаться вкладами вы найдёте в статье « ».

2. Какие существуют преимущества при открытии ИИС – 3 главных преимущества

А теперь подробнее о главных преимуществах индивидуальных счетов.

На деле их больше, чем 3, но я разберу самые очевидные и ощутимые плюсы.

Преимущество 1.

Об этом преимуществе я уже говорил, но не поленюсь повторить ещё раз. Человек, открывающий ИИС, освобождает от уплаты налогов государству. Точнее, он возвращает эти налоги через налоговую службу.

Было бы, конечно, совсем хорошо, если бы сумма налога прибавлялась к вкладу автоматически, но система так не работает: сначала налоги надо заплатить, потом вернуть.

Алгоритм следующий. Налоговая служба пересчитывает заработную плату налогоплательщика. Если она составляет 400 000 в год и более, то возврат составит 52 000 руб. Для подтверждения этой операции инвестор должен предъявить справку с места работы, в которой указана сумма уплаченных налогов за отчётный период.

Так что такая схема выгодна людям, которые получают официальную зарплату. Безработным и фрилансерам выгоден другой вариант – вычет налоговых выплат с дохода.

Преимущество 2. Освобождение от налогов всего дохода

Активные инвесторы имеют право воспользоваться вторым вариантом льготного инвестирования. А именно – освобождением от налогов всего дохода по ИИС.

Пример

Индивидуальный предприниматель решил увеличить свои прибыли и положил 400 тыс. руб. на брокерский счёт. Он выбрал рискованные инвестиции в акции и получил годовой доход в размере 40%. За три года прибыль составила 480 000 рублей.

С этой суммы инвестор должен заплатить 13% НДФЛ. Это 62 400 рублей. Но поскольку счёт индивидуальный, весь доход остаётся у инвестора. Точнее, он возвращает налог, написав соответствующее заявление в налоговую службу.

Преимущество 3. Защита от рисков

Любые инвестиции связаны с рисками. Это неизбежно. Однако открывая ИИС, вы застрахованы если не от потери всего дохода, то хотя бы той его части, которая пойдёт на уплату налогов.

Действуя по консервативной стратегии – например, делая вклады исключительно в государственные и корпоративные облигации, вы сводите вероятность потери средств к минимуму и одновременно защищаете свои активы от инфляции.

3. Куда можно инвестировать с помощью ИИС – 3 прибыльных актива

Теперь вы знаете, почему ИИС – это выгодно и надёжно.

Осталось решить вопрос, куда вкладывать деньги.

Индивидуальные счета открывают:

- в надёжных управляющих компаниях;

- в брокерских фирмах;

- в банках, которые управляют клиентскими активами.

Деньги вкладываются в высоколиквидные инвестиционные инструменты – облигации, акции, ПИФы, опционы и фьючерсы.

Расскажу о самых популярных направлениях.

Актив 1. Облигации

Эта разновидность ценных бумаг по надёжности сравнима с банковским депозитом. У облигаций, как и у банковских вкладов, есть срок погашения и процентная ставка. Разница лишь в том, что владелец вправе продать облигации в любой момент, когда сочтёт нужным.

Выбрав облигации со сроком погашения в 3-5 лет, вы сделаете надёжный консервативный вклад, длительность которого соотносится с 3-летним сроком действия ИИС.

Облигации бывают 2 типов – федеральные и корпоративные. Первый вид выпускает государство, второй – крупные коммерческие компании. В период действия облигации эмитент выплачивает владельцам купоны (процентные платежи), в конце срока погашает тело облигации.

Выбирая этот инструмент, обращайте внимание на ключевые параметры ценной бумаги – надёжность эмитента, сроки погашения, размер процентов и даты их выплаты. Вся информация об облигациях находится (в идеальном варианте) в открытом доступе на сайте организации-эмитента.

Пример

Федеральные облигации были выпущены в апреле 12 года.

На сайте Министерства Финансов есть следующие данные по этим бумагам:

- стоимость одной облигации – 1000 руб.;

- дата погашения (возврат тела облигации) – 17 апреля 2017;

- процентная ставка – 7,4% годовых;

- выплата по купонам – каждые полгода.

В теории вклад в бумаги Минфина даже более надёжен, чем банковский депозит. Ибо кто способен дать гарантии, более подкреплённые деньгами, чем главное финансовое управление страны?

Актив 2. Акции

Что такое акции, знают все грамотные люди. Это доли предприятий, воплощённые в ценные бумаги. Приобретая акции, вы становитесь полноправным совладельцем компании и имеете право на получение дивидендов от прибыли.

А ещё акциями торгуют, зарабатывая на капитализации – то есть на росте стоимости ценных бумаг. Чем успешнее бизнес компании эмитента, тем выше цена её акций. Деньги вкладываются в акции через брокера, который открывает вам ИИС, или через управляющую компанию.

Есть акции, которые растут в цене активно, есть те, которые, наоборот, падают в цене. Например, акции Яндекс в 2016 году выросли почти на 65%, Сбербанка – на 63%. А вот ценные бумаги Газпрома, наоборот, понизились в стоимости на 1%.

Казалось бы, бери и покупай, но проблема в том, что прогнозировать рост и падение цен на акции – занятие неблагодарное. Даже признанные экономические аналитики постоянного ошибаются, что говорить о рядовых брокерах и инвесторах.

4. Как открыть индивидуальный инвестиционный счет – 5 основных этапов

Индивидуальные счета доступны только для частных инвесторов. Процедура открытия мало чем отличается от открытия обыкновенного брокерского счёта.

Но есть некоторые нюансы. О них я и расскажу.

Этап 1. Выбор компании

Выбор посредника зависит от ваших личных способностей и предпочтений. Если вы – инвестор с опытом и имеете время заниматься биржевыми делами, выбирайте брокерские счета. Если вам некогда, и вы чайник в фондовом рынке, передайте рулевое колесо управляющей компании и расслабьтесь на пассажирском сиденье.

В любом случае обращайте внимание на общие критерии надёжности посредника:

- опыт работы на рынке;

- положительные отзывы реальных инвесторов – идеальный вариант: о компании рассказали ваши друзья, родственники и знакомые;

- прозрачность в финансовых операциях.

Этап 2. Подача заявления

Заявление подаётся непосредственно в организацию, в которой вы желаете открыть счёт. Некоторые финансовые компании открывают счета клиентам в удалённом режиме – это просто, удобно, а главное – быстро. Правда, для этого в большинстве ситуаций нужна регистрация на портале Госуслуг и электронная подпись.

Этап 3. Заключение договора

Оформив счёт в банке, клиент получает на руки договор. Если ИИС открывается в брокерской компании, выдаётся акт о присоединении к регламенту фирмы. Инвестору присваивают индивидуальный код и открывают доступ к личному кабинету.

Этап 4.

Открытие счёта происходит автоматически, после того как выполнены все формальности. Организация направляет в налоговую уведомление об открытии ИИС, и вы становитесь официальным участником программы.

Этап 5. Внесение средств

Есть ограничения по сроку, в течение которого клиент обязан внести хотя бы минимальные средства на счёт. Если нет возможности положить сразу всю сумму, внесите, сколько есть. Это позволит начать отчёт льготного периода.

Для тех, кто хочет заниматься реальными инвестициями мы подготовили публикацию « ».

5. Где лучше открыть индивидуальный инвестиционный счет – обзор ТОП-3 брокерских компаний

Чтобы облегчить читателям выбор посредника, эксперты нашего журнала подготовили обзор тройки наиболее надёжных брокерских компаний.

Читайте, сравнивайте и принимайте решение.

1) ОЛМА

Группа компаний «ОЛМА» работает на брокерском рынке с 1992 года. Это один из старейших российских брокеров с безупречным послужным списком. Более того, организация стояла у истоков создания фондового рынка РФ.

При открытии ИИС специалисты компании подробно проконсультируют клиента по поводу процедуры открытия счёта и возврата налоговых отчислений. Сотрудники помогут сформировать инвестиционный портфель в соответствии с целями и задачами вкладчика и подберут готовую инвестиционную стратегию. Средний доход по вкладам на ИИС – 29% годовых.

2) ФИНАМ

Крупнейший в РФ розничный брокер, а также инвестиционная компания, специализирующаяся на доверительном управлении деньгами и ценными бумагами. Работает с 1994 года, входит в ТОП-5 ведущих инвестиционных фирм России.

Клиентам, пожелавшим открыть индивидуальный счёт, компания предоставляет индивидуальные профессиональные консультации. При получении налогового вычета сотрудники помогут пользователям подать налоговую декларацию онлайн. Гарантированный доход при передаче средств на брокерский счёт или в доверительное управление – 18%.

3) БКС Брокер

Национальный брокер России с наивысшим рейтингом ААА – предельная степень надёжности для вкладчиков. 20 лет на рынке брокерских услуг, более 130 000 активных клиентов на момент написания статьи. Предоставляет инвесторам доступ ко всем существующим инвестиционным инструментам.

Открывайте ИИС прямо на сайте. Профессиональные консультанты сами подберут наиболее перспективные для долгосрочных вкладов инвестиционные продукты и помогут с оформлением налоговых вычетов. Новичкам биржевого рынка доступны обучающие программы, вебинары и семинары.

6. Как получить налоговый вычет за взнос средств на ИИС – 5 простых шагов для физических лиц

Итак, счёт открыт, деньги капают, акции поднимаются в цене, управляющие оперируют вашими ценными бумагами с ловкостью цирковых жонглёров.

Осталось только получить налоговый вычет. Расскажу, как это делается.

Шаг 1. Собираем необходимые документы

Для начала собираем документы. Вам понадобится справка 2-НДФЛ, подтверждающая факт уплаты вами налогов в полном размере. Ну и не забудьте удостоверение личности. Возможно, понадобится справка от брокера, что у вас действительно есть ИИС.

Шаг 2. Заполняем налоговую декларацию

Декларация 3-НДФЛ подаётся в налоговую службу. Форму документа смотрите на сайте ФНС. Данные о налоговом вычете от суммы взноса на ИИС указываем в соответствующей строке. Напомню, что показатель суммы не может превышать 400 000 рублей.

Воспользуйтесь помощью брокерских компаний, которые оказывают клиентам поддержку при заполнении налоговой декларации. Это минимизирует вероятность ошибок.

Шаг 3. Подаем документы в налоговую

Есть 2 способа подачи декларации – в отделении налоговой службы по месту жительства или через сайт ФНС. Воспользуйтесь сервисом «Личный кабинет налогоплательщика», и вам не придётся никуда идти. К декларации прилагается заявление на получение налогового вычета плюс реквизиты, на которые эти деньги будут переведены.

Шаг 4. Ожидаем проверки запроса

Запрос удовлетворяется не мгновенно. ФНС проводит комплексную проверку документов и только после этого переводит на ваш счёт необходимую сумму. Сроки процедуры проверки – до 3 месяцев.

Шаг 5. Получаем налоговый вычет

Осталось только получить налоговый вычет на свой банковский счёт и насладиться вкусом финансовой победы.

20. Рынок капитала. Индивидуальные и институциональные инвесторы.

Рынок капиталов – это такая часть финансового рынка, которая охватывает средне- и долгосрочные кредиты, а также акции и облигации.

Рынок капиталов подразделяется на рынок ценных бумаг(фондовый рынок) и рынок средне- и долгосрочных банковских кредитов.

Рынок капиталов служит важнейшим источником долгосрочных инвестиционных ресурсов для правительств, корпораций и банков.

Рынок капиталов обеспечивает долгосрочные потребности в финансовых ресурсах.

ИНДИВИДУАЛЬНЫЙ ИНВЕСТОР – инвестор, являющийся физическим лицом. Индивидуальный инвертор предоставляет собственный, личный капитал в собственных интересах. Индивидуальный инвестор - физическое лицо, которое вкладывает свои средства (сбережения) в ценные бумаги, с целью получения выгоды (дохода). Индивидуальные инвесторы осуществляют инвестиции в ценные бумаги самостоятельно или с использованием услуг профессиональных участников рынка ценных бумаг - брокеров или управляющих портфелем.

ИНСТИТУЦИОНАЛЬНЫЙ ИНВЕСТОР – кредитно-финансовый институт, выступающий в роли держателя акций, организация, основной целью которой является инвестирование собственных средств или средств других компаний и инвесторов, которыми она владеет в качестве доверенного лица.

К институциональным инвесторам относятся инвестиционные фонды, пенсионные фонды, страховые организации, кредитные союзы (банки).

Институциональные инвесторы обеспечивают почти половину торговли на Нью-Йоркской фондовой бирже, торгуя большими пакетами акций. На современных рынках ценных бумаг институциональные инвесторы являются одними из важнейших участников.

Особенно активное их развитие началось с конца 1980-х годов.

Возрастанию значения институциональных инвесторов способствовало два фактора. С одной стороны - новые тенденции на рынках ценных бумаг, такие как значительное упрощение доступа индивидуальных инвесторов к этим рынкам, распространение сетевых структур, общее развитие методов финансовых операций и большая надежность финансового рынка в целом. С другой стороны – повышение доходов населения во многих странах мира, что послужило мотивацией к инвестированию сбережений. Институциональные инвесторы предлагают более эффективное управление инвестиционными ресурсами, по сравнению с деятельностью индивидуальных инвесторов по причине отсутствия у последних необходимых профессиональных навыков и опыта. Профессиональное управление обеспечивает диверсификацию рисков с помощью вложения средств индивидуальных инвесторов в различные инструменты финансового рынка. Кроме того, институциональные инвесторы, аккумулируя сбережения мелких инвесторов, накапливают значительные ресурсы, что позволяет снизить затраты на проведение операций на рынке ценных бумаг.

21.Трудовые ресурсы как элемент социально-экономического потенциала страны. Естественный уровень безработицы.

Часть населения, обеспечивающего предложение на рынке труда, т.е. занятых в экономике и безработных, согласно методике международной статистики, относят к экономически активному населению. Занятость населения – это деятельность людей, связанная с удовлетворением личных и общественных потребностей, не запрещенная законом, приносящая трудовой доход. К занятым в экономике относятся лица, которые в рассматриваемый период выполняли работу по найму за вознаграждение, а также приносящую доход работу не по найму самостоятельно или с одним или несколькими компаньонами, как с привлечением, так и без привлечения наемных работников. В макроэкономическом анализе важное значение имеет категория полной занятости.В мировой экономической теории и практике полная занятость считается достигнутой тогда, когда все желающие работать имеют работу при сложившемся уровне заработной платы. Полной занятости соответствует определенный уровень «естественной безработицы» – не более 3,5-6,5% от общей численности рабочей силы.Естественный уровень безработицы – это такой ее уровень, который соответствует полной занятости (включает фрикционную и структурную формы безработицы), обусловлен естественными причинами (текучестью кадров, миграцией, демографическими причинами), не связан с динамикой экономического роста.