Вычислить ежемесячный платеж по кредиту. Как посчитать свой кредит и проценты в Excel самому? Процент по аннуитетным платежам

Для расчета кредита, необходимо ввести сумма займа, указать срок действия договора и размер вашей процентной ставки. Этот калькулятор может рассчитывать и фиксированные аннуитетные, и понижающиеся дифференцированные ежемесячные платежи (откройте пункт «дополнительные параметры»).

Показатель ставки можно выбрать фиксированный или изменяемый. Чтобы выбрать второй вариант, нужно ввести число, с которого будет введен новый процент.

Благодаря нашему калькулятору вам больше не нужно будет ходить в банк, чтобы рассчитать досрочное погашение займа. Причем сделать это можно в течение всего 2 минут! Для этого просто укажите некоторые дополнительные данные в форме программы:

- Какого числа досрочно внесены средства (в случае с одноразовым платежом) или временной промежуток (если планируете делать регулярные платежи несколько раз в месяц);

- Размер досрочного платежа;

- Указать вариант перерасчета займа;

- Можно ввести неограниченное число досрочных платежей.

Нюансы частично досрочного погашения задолженности

Калькулятор кредита с досрочным погашением

Могут быть 2 вида списаний при частично досрочном погашении:

В день, когда производится очередной платеж. При данном способе сума задолженности уменьшается на размер внесенного внеочередного платежа.

Между очередными платежами. Данный вариант несколько сложнее в расчетах. Проценты, зависящие от размера долга, начисляются ежедневно, а погашение происходит 1 раз в месяц. Ко дню, когда будет произведен досрочный платеж, накапливается определенный размер процентов, которые аннулируются благодаря средствам, предназначенным для досрочного взноса. На оплату долга при таком варианте пойдет только оставшаяся часть суммы. На следующий месяц процент очередного взноса уменьшится, так как некоторая часть этих процентов уже была оплачена. Нет поводов переживать об этом моменте и переносить досрочное погашение на момент очередного взноса. Если платеж будет совершен раньше, то это будет выгоднее.

После уплаты внеочередного взноса вносятся изменения в график последующих кредитных выплат. Размер главного долга снижается и, как следствие, меняется один из параметров: срок кредитования, либо сумма ежемесячной выплаты. Клиент банковского учреждения всегда может выбрать более удобный для себя вариант. От этого выбора зависит то, каким образом банк сделает перерасчет кредита, и какой будет сформирован очередной график платежей. Обновленный график можно получить в офисе банка, либо, зайдя в интернет-банк, если есть к нему доступ. Наш онлайн-калькулятор даст вам возможность выбирать любой вариант и рассчитать кредит в зависимости от вашего выбора. Вам станет доступен подробный график выплат, в котором уже учтены и указаны досрочные погашения.

Уменьшение срока кредитования – это выгодно, потому что при этом значительно снижается общая переплата. Из этого следует, что если ежемесячный платеж вам посилен, то следует снижать именно срок кредита.

Вы можете пробовать разные варианты параметров, чтобы подобрать для себя наиболее оптимальную схему выплат. Кредитный калькулятор хранит итоги расчетов, и вам не придется вспоминать все внесенные и полученные ранее цифры.

Изменяемая процентная ставка

По ходу кредита процентная ставка довольно часто подвергается изменениям. Такие случаи возникают, когда по просьбе заемщика или по условия договора банк пересматривает кредитную ставку. В нашем калькуляторе специально для подобных случаев есть своя функция. Вы можете указать сколько угодно изменений процентной ставки по ходу действия кредита. Для каждого отдельного временного отрезка необходимо установить начало действия ставки и ее размер. В платежном графике все изменения будут отмечены цветом.

Рассмотрим особенности расчётов кредитных платежей, зная которые Вы сможете выбрать наиболее выгодный кредит, и сможете проверить график платежей, который вам выдадут в банке.

Разумеется, в каждом банке существует свой кредитный калькулятор, но иногда полезно знать эту технику расчётов и убедиться самому, что Вас не обманывают, и в сумму выплат по кредиту не попали какие-нибудь скрытые проценты и комиссии.

В статье Какую максимальную сумму кредита даст банк были рассмотрены расчёты максимальной суммы кредита, на которую Вы можете претендовать, обратившись за кредитом в банк.

Допустим, эта сумма банком одобрена, и Вы хотите теперь узнать: сколько денег я переплачу банку за пользование кредитом? На языке финансовой математики эта величина называется «проценты по кредиту» или «процентные платежи». А также не плохо бы представлять ежемесячные платежи по кредиту, чтобы планировать свой семейный бюджет.

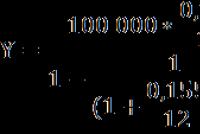

Например, банк дал Вам согласие на выдачу

кредита в размере - 100 000 рублей,

по ставке - 15,5% годовых,

сроком на 2 года,

порядок погашения - аннуитетные платежи.

Найдём ежемесячный платёж, а также рассчитаем переплату по кредиту.

Ежемесячный платёж состоит из двух частей:

Выплата части основного долга,

Выплата процентов по кредиту, которые набежали за период (в нашем примере, месяц) на не выплаченную часть долга.

В зависимости от соотношений этих двух частей платежи бывают:

Аннуитетные,

Дифференцированные.

Что значит аннуитетные платежи?

Аннуитетные платежи представляют собой равные ежемесячные выплаты в течение всего срока кредитования.

Значит, каждый месяц Вы будете платить банку одну и ту же сумму на протяжении всего срока (в нашем примере на протяжении двух лет).

Y - сумма ежемесячного платежа,

D - сумма кредита (основной долг),

i - процентная ставка, в коэффициентах (в нашем примере 0,155 = 15,5% / 100%),

m - число начислений процентов в течение года,

n - срок погашения в годах.

Сумма ежемесячного платежа по кредиту составит:

Таких платежей за два года Вы совершите 24 раза, следовательно, всего за два года будет выплачено:

4 872,45 × 24 = 116 938,9 рублей.

116 938,9 - 100 000 = 16 938,9 рублей

Вот такую сумму Вы заплатите банку за пользование кредитом при погашении аннуитетными платежами.

Примерный план погашения кредита можно представить в виде таблицы. Похожую таблицу Вам выдадут с указанием точной даты платежа в банке:

| Месяц | ||||

|---|---|---|---|---|

| 0 | 100 000,00 | - | - | - |

| 1 | 96 419,22 | 4 872,45 | 1 291,67 | 3 580,78 |

| 2 | 92 792,18 | 4 872,45 | 1 245,41 | 3 627,04 |

| 3 | 89 118,30 | 4 872,45 | 1 198,57 | 3 673,88 |

| 4 | 85 396,96 | 4 872,45 | 1 151,11 | 3 721,34 |

| 5 | 81 627,55 | 4 872,45 | 1 103,04 | 3 769,41 |

| 6 | 77 809,46 | 4 872,45 | 1 054,36 | 3 818,09 |

| 7 | 73 942,05 | 4 872,45 | 1 005,04 | 3 867,41 |

| 8 | 70 024,68 | 4 872,45 | 955,08 | 3 917,37 |

| 9 | 66 056,72 | 4 872,45 | 904,49 | 3 967,96 |

| 10 | 62 037,50 | 4 872,45 | 853,23 | 4 019,22 |

| 11 | 57 966,37 | 4 872,45 | 801,32 | 4 071,13 |

| 12 | 53 842,65 | 4 872,45 | 748,73 | 4 123,72 |

| 13 | 49 665,67 | 4 872,45 | 695,47 | 4 176,98 |

| 14 | 45 434,73 | 4 872,45 | 641,51 | 4 230,94 |

| 15 | 41 149,15 | 4 872,45 | 586,87 | 4 285,58 |

| 16 | 36 808,21 | 4 872,45 | 531,51 | 4 340,94 |

| 17 | 32 411,20 | 4 872,45 | 475,44 | 4 397,01 |

| 18 | 27 957,39 | 4 872,45 | 418,64 | 4 453,81 |

| 19 | 23 446,06 | 4 872,45 | 361,12 | 4 511,33 |

| 20 | 18 876,45 | 4 872,45 | 302,84 | 4 569,61 |

| 21 | 14 247,82 | 4 872,45 | 243,82 | 4 628,63 |

| 22 | 9 559,41 | 4 872,45 | 184,03 | 4 688,42 |

| 23 | 4 810,43 | 4 872,45 | 123,48 | 4 748,97 |

| 24 | 0,12 | 4 872,45 | 62,13 | 4 810,32 |

| ИТОГО: | - | 116 938,80 | 16 938,92 | 99 999,88 |

Рассмотрим подробнее расчёты платежей за первый месяц.

Как было подсчитано выше, сумма ежемесячного платежа равна 4 872,45 рубля. Эта сумма включает процентный платёж, который в первый месяц рассчитывается на всю величину долга:

100 000 × 0,155 / 12 = 1291,67 рубль

и месячную сумму основного долга:

4 872,45 - 1 291,67 = 3 580,79 рублей

На эту сумму уменьшится основная сумма долга. Теперь основная сумма долга составит:

100 000 - 3580,79 = 96 419,21 рублей

Во второй месяц ежемесячный платёж остался прежним - 4 872,45 рубля, а вот процентный платёж снизится, так как будет рассчитан от величины оставшейся основной суммы долга:

96 419,21 × 0,155 / 12 =1 245,41 рублей

Соответственно на долю месячной суммы основного долга приходится

4 872,45 - 1 245,41= 3 627,04 рублей и т. д.

Теперь рассмотрим второй тип платежей - дифференцированные платежи.

Дифференцированные платежи представляют собой неравновеликие ежемесячные выплаты, уменьшающиеся в течение срока кредитования.

При этом весь долг делится на равные части и ежемесячная выплата основного долга не меняется.

В нашем примере ежемесячная сумма погашения основного долга будет равна:

D - величина кредита,

m - число погасительных платежей в году,

n - срок погашения кредита в годах.

Рассчитаем ежемесячные процентные платежи.

Процентный платёж для первого месяца найдём по формуле:

Сумма платежа к погашению за первый месяц будет равна:

4 166,67 + 1 291,67 = 5458,34 рублей

Процентный платёж для второго месяца вычисляется по формуле:

Сумма платежа к погашению во втором месяце будет равна:

4 166,67 + 1 237,85 = 5 404,52 рубля

Процентный платёж для третьего месяца вычисляется по формуле:

Сумма платежа к погашению в третьем месяце будет равна:

4 166,67 + 1 184,03 = 5 350,7 рублей

Процентный платёж для четвёртого месяца вычисляется по формуле:

Сумма платежа к погашению в четвёртом месяце будет равна:

4 166,67 + 1 130,21 = 5 296,88 рублей

Общая формула для расчёта процентного платежа применительно к любому месяцу k будет иметь вид:

k = 1,…, m.

План погашения кредита при дифференцированных платежах будет следующий:

| Месяц | Непогашенная сумма основного долга, тыс. руб. | Сумма месячного погашенного взноса, Y, тыс. руб. | Процентные платежи, тыс. руб. | Месячная выплата основного долга, тыс. руб. |

|---|---|---|---|---|

| 0 | 100 000,00 | - | - | - |

| 1 | 95 833,33 | 5 458,33 | 1 291,67 | 4 166,67 |

| 2 | 91 666,67 | 5 404,51 | 1 237,85 | 4 166,67 |

| 3 | 87 500,00 | 5 350,69 | 1 184,03 | 4 166,67 |

| 4 | 83 333,33 | 5 296,88 | 1 130,21 | 4 166,67 |

| 5 | 79 166,67 | 5 243,06 | 1 076,39 | 4 166,67 |

| 6 | 75 000,00 | 5 189,24 | 1 022,57 | 4 166,67 |

| 7 | 70 833,33 | 5 135,42 | 968,75 | 4 166,67 |

| 8 | 66 666,67 | 5 081,60 | 914,93 | 4 166,67 |

| 9 | 62 500,00 | 5 027,78 | 861,11 | 4 166,67 |

| 10 | 58 333,33 | 4 973,96 | 807,29 | 4 166,67 |

| 11 | 54 166,67 | 4 920,14 | 753,47 | 4 166,67 |

| 12 | 50 000,00 | 4 866,32 | 699,65 | 4 166,67 |

| 13 | 45 833,33 | 4 812,50 | 645,83 | 4 166,67 |

| 14 | 41 666,67 | 4 758,68 | 592,01 | 4 166,67 |

| 15 | 37 500,00 | 4 704,86 | 538,19 | 4 166,67 |

| 16 | 33 333,33 | 4 651,04 | 484,38 | 4 166,67 |

| 17 | 29 166,67 | 4 597,22 | 430,56 | 4 166,67 |

| 18 | 25 000,00 | 4 543,40 | 376,74 | 4 166,67 |

| 19 | 20 833,33 | 4 489,58 | 322,92 | 4 166,67 |

| 20 | 16 666,67 | 4 435,76 | 269,10 | 4 166,67 |

| 21 | 12 500,00 | 4 381,94 | 215,28 | 4 166,67 |

| 22 | 8 333,33 | 4 328,13 | 161,46 | 4 166,67 |

| 23 | 4 166,67 | 4 274,31 | 107,64 | 4 166,67 |

| 24 | 0,00 | 4 220,49 | 53,82 | 4 166,67 |

| ИТОГО: | - | 116 145,83 | 16 145,83 | 100 000,00 |

Как видно ежемесячные платежи в данном случае не равны и с каждым месяцем уменьшаются.

Переплата по кредиту при дифференцированных платежах составила 16 145,83 рублей.

Как легко заметить, эта величина на 793,07 рубля меньше, чем переплата при аннуитетных платежах (16 938,9 рублей). Для кого-то эта разница покажется не существенной, но при более высоких цифрах кредита разница будет ощутима и сможет очень здорово ударить по Вашему кошельку. Итак, наиболее выгодным для Вас будет дифференцированный платёж.

Переплата по кредиту при аннуитетных платежах всегда выше, чем при дифференцированных платежах, поэтому банки, для достижения большей прибыли, применяют в большинстве случаев именно аннуитетные выплаты по кредиту.

Кредитный калькулятор – один из самых удобных и быстрых способов расчета основных показателей потребительского кредита , зная которые, легко оценить условия нескольких банков и выбрать наиболее выгодные. Используя его, можно посмотреть актуальные предложения 2020 года, заранее рассчитать платеж по кредиту и оценить свои финансовые возможности еще до обращения в банк.

Расчет кредита

- наличие поручителей и подтверждающих доход справок;

- форму выдачи денег (наличными или на карту);

- стаж;

- возраст;

- наличие залогового обеспечения;

- срок рассмотрения онлайн-заявки на кредит .

Дополнительно можно указать конкретный банк, в котором вы хотели бы взять кредит. Кроме того, расширенные настройки позволяют найти финансовые учреждения, которые выдают деньги лицам с плохой кредитной историей, льготникам и гражданам с временной регистрацией. Все представленные варианты можно отсортировать по размеру годового процента и сумме кредита.

Как рассчитать ежемесячный платеж по кредиту

Чтобы посмотреть подробную информацию о конкретном кредитном продукте, необходимо кликнуть на его название. Откроется страница с указанием условий получения и погашения кредита, а также его основных параметров, таких как:

- сумма;

- тип выплат;

- валюта;

- размер ежемесячных платежей;

- процентная ставка;

- общая стоимость;

- график платежей;

- список необходимых документов;

- возраст заемщика.

Используя калькулятор погашения кредита, можно посмотреть предварительный расчет по месяцам с указанием даты платежей, их размера и остатка долга. Здесь же можно рассчитать переплату по кредиту.

Остаток кредита | Погашение | Погашение основного долга | Сумма платежа |

|

Калькулятор потребительского кредита производит расчеты по формуле аннуитетного платежа. Этот способ предполагает, что сумма кредита и проценты по нему погашаются равными выплатами в течение всего срока кредитования. Ежемесячная сумма не поменяется даже в том случае, если клиент вносит суммы, превышающие установленный договором размер. Расчет процентов по кредиту по аннуитетной схеме используется в большинстве банков России.

На современном рынке кредитования представлено множество банков. Оформить кредит можно на любую покупку: от бытовой техники до квартиры. Одним из основных показателей в кредитном договоре является процентная ставка. От нее зависит сумма переплаты по заемным средствам. Чем ниже процентная ставка, тем меньше, соответственно, будет сумма переплаты. Но, как рассчитать проценты по кредиту? Какую формулу применяет банк и как выгодно пользоваться кредитным договором, расскажем в этой статье.

Что такое кредит?

В кредитном договоре, как правило, участвуют два основных действующих лица. Это банк и клиент. Клиент подписывает договор, из которого следует, что заемщик просит его профинансировать на определенных условиях.

Каждый кредитный договор оформляется на условиях платности, возвратности и срочности. Платность означает, что заемщику банковская организация выдает деньги под определенный процент, на чем банк и зарабатывает.

Возвратность говорит о том, что клиент должен вернуть всю сумму займа, включая проценты за фактическое пользование кредитными средствами. А к срочности относятся определенные сроки выплат, которые нарушать не рекомендуется, так как последуют штрафные санкции.

Оформить договор можно как на товар, квартиру, так и просто взять наличные. В связи с этим выделяют три основных направления:

- Автокредитование.

- Ипотека.

- Потребительское кредитование.

Также можно выделить целевые и нецелевые займы, но все это лишь общие обозначения. Самое главное в кредитовании – это ставка по кредиту, на основании которой и производится расчет процентов.

Для того чтобы хорошо ориентироваться в банковских предложениях по кредитным договорам, важно самому уметь рассчитывать проценты по кредиту. Это позволит оценить общую стоимость кредитования и найти оптимальные предложения. Для того чтобы понять, как рассчитать кредит самостоятельно, необходимо разобраться в некоторой банковской терминологии.

Ссудная задолженность

Это одно из основных понятий. Также ссудную задолженность часто называют телом кредита или суммой основного долга. Это та часть денежных средств, которой банк финансирует клиента. Стоит учитывать, что в сумму основного долга могут входить дополнительные услуги, такие как страхование и СМС-информирование.

От суммы ссудной задолженности будут зависеть проценты по кредиту. Так как годовая процентная ставка по кредиту начисляется как раз на сумму основного долга.

Разберем пример. Допустим, вы оформили кредит на 15 000 рублей, помимо этого – услугу страхования жизни и здоровья на 2 000 рублей и СМС-информирование на 800 рублей. Итого сумма кредита составит 17 800 рублей. Это та сумма, на которую банк будет начислять проценты.

Но по мере выплаты ежемесячных платежей тело кредита будет уменьшаться, и проценты будут начисляться на меньшую сумму основного долга.

Процентная ставка

Проценты по кредиту – это фиксированная величина, зависящая от тела кредита, которую банк предлагает клиенту за обслуживание кредитного договора. В разных видах кредитования сумма процентов различается.

Для ипотечных договоров ставка варьируется от 10 до 15%, что значительно ниже, чем для потребительских кредитов (около 20 -40%). Это объясняется тем, что тело кредита в ипотеке значительно выше, чем, например, в кредитовании на бытовую технику.

Ежемесячный платеж – это сумма, которую клиент соглашается выплачивать на ежемесячной основе. Он состоит из суммы основного долга и процентов по кредитному договору. Такой платеж может быть аннуитетным, т. е. одинаковым на протяжении всего кредита, за исключением самого последнего платежа.

Или дифференцированным, в котором установлена фиксированная величина ссудной задолженности, но при этом сам платеж уменьшается по мере выплаты кредита.

Ознакомившись с основной терминологией, мы теперь сможем понять, как провести вычисления кредита самостоятельно. Во всех банках применяется единая формула расчета процентов по кредиту. Она выглядит следующим образом:

Проц. = Осн. долг * Проц. став. * Факт. дн / Дн. год, где:

- Проц. – проценты по кредитованию за текущий расчетный период или текущий месяц;

- Осн. долг – остаток суммы основного долга;

- Проц. став.

- Факт. дней – фактическое количество дней пользования кредитом или дней в текущем месяце;

- Дн. год – общее количество дней в году.

- Сумма финансирования: 18 200.

- Страхование: 1 000.

- СМС-информирование: 800.

- Процентная ставка: 20%.

- Ежемесячный платеж: 3 000.

- Дата оформления договора: 1 мая.

Исходя из параметров, общая ссуда (сумма основного долга) будет 20 000 рублей (18 200 + 1 000 + 800). На нее и начинают рассчитываться проценты в первый месяц. Подставляем значения в формулу и высчитываем проценты за май:

Проц. = 20 000 * 20% * 31 / 365 = 339 рублей 73 копейки. Это та сумма процентов, которая войдет в ежемесячный платеж за май. А саму выплату необходимо будет произвести до 1 июня. Построим таблицу графика погашения:

Как видно из таблицы, в ежемесячный платеж вошли проценты за май, которые рассчитываются от первоначальной ссудной задолженности. При этом тело кредита уменьшилось. Высчитать значение достаточно просто: 20 000 – 2 660,27 = 17 339,73. Теперь же процентная ставка по кредитам и займам будет начисляться на меньшую сумму ссудной задолженности. Продолжаем считать годовые проценты по кредиту:

Проц. = 17 339,73 * 20% * 30 / 365 = 285 рублей 04 копейки. Размер процентов, которые войдут в ежемесячный платеж за июнь. Выплачиваем, соответственно, до 1 июля. Продлим наш график платежей.

Тело кредита продолжает уменьшаться: 17 339,73 – 2 714,96 = 14 624,77. Какую закономерность можно заметить? С каждым месяцем в ежемесячный платеж входит все больше суммы основного долга и все меньше процентов. Таким образом, кредитные договоры построены так, что в первые месяцы банк получит наибольшую прибыль.

А ближе к завершению срока кредитования сумма переплаты, входящая в ежемесячный платеж, будет незначительна. И заемщику, чтобы максимально сэкономить денег, необходимо как можно быстрее погасить всю задолженность. Это лишь пример, как рассчитывается кредит. Необязательно все считать самостоятельно, банки предлагают сервисы в виде , которые построят подобный график платежей за считанные секунды.

Как сэкономить на кредите?

В данном случае услугой будет являться кредит, поэтому дополнительные условия, такие как страхование или СМС-сообщения, являются необязательными, за исключением страхования имущества при ипотеке или страхования залога при автокредите. Поэтому, не включив дополнительные услуги, можно уменьшить тело кредита.

Сегодня кредитные онлайн-калькуляторы размещаются не только на сайтах банков, но и на большинстве специализированных интернет-ресурсов, посвященных финансовой тематике. Причина такой ситуации очевидна и заключается в удобстве и простоте пользования подобными инструментами.

Буквально в течение нескольких секунд любой желающий может рассчитать на кредитном калькуляторе онлайн примерные параметры доступного кредита. Примеры подобных расчетов приведены в таблице.

| Исходные условия кредита | Результат расчета | ||||

| Сумма | Срок | Ставка | Ежемесячный платеж, руб. | Величина переплаты, тыс. руб. | |

| 450 тыс. руб. | Полгода | 12% | 77 647 | 15,785 | 0,466 |

| 500 тыс. руб. | Год | 12% | 44 424 | 32,978 | 0,533 |

| 1 млн. руб. | Год | 18% | 91 680 | 99,798 | 1,100 |

| 1,5 млн. руб. | 2 года | 15% | 72 730 | 245,144 | 1,745 |

| 2 млн. руб. | Год | 11% | 176 763 | 120,744 | 2,121 |

| 3 млн. руб. | 5 лет | 11% | 65 227 | 912,792 | 3,913 |

| 5 млн. руб. | 5 лет | 10% | 106 235 | 1 372,894 | 6,373 |

| 5 млн. руб. | 7 лет | 10% | 83 006 | 1 971,075 | 6,971 |

Возможность предварительно рассчитать кредит позволяет определить наиболее важные его параметры, к числу которых относятся: величина регулярной выплаты, сумма переплаты и общий размер платежей по займу в целом. Сравнение нескольких вариантов расчетов наглядно показывает, какой вариант кредитования наличными наиболее выгоден для потенциального заемщика.

Расчет процентов по кредиту

Ключевым параметром для сравнения различных кредитов выступает величина выплаченных процентов или, как часто называют этот показатель, сумма переплаты. Именно она, наряду с эффективной процентной ставкой, демонстрирует реальную выгодность того или иного банковского продукта для клиента. Ниже приводятся примеры расчетов разных кредитов, отсортированные по данному параметру.

| Исходные условия кредита | Результат расчета | ||||

| Сумма | Срок | Ставка | Размер переплаты | Ежемесячный платеж | Общая сумма выплат, млн. руб. |

| 500 тыс. руб. | Год | 10% | 27 402 руб. | 43 958 руб. | 0,527 |

| 500 тыс. руб. | 1,5 года | 10% | 40 433 руб. | 30 029 руб. | 0,540 |

| 750 тыс. руб. | Год | 10% | 41 102 руб. | 65 937 руб. | 0,791 |

| 1 млн. руб. | Год | 10% | 54 803 руб. | 87 916 руб. | 1,055 |

| 750 тыс. руб. | 1,5 года | 10% | 60 650 руб. | 45 043 руб. | 0,811 |

| 1 млн. руб. | 1,5 год | 10% | 80 866 руб. | 60 057 руб. | 1,081 млн. руб. |

Расчет ежемесячного платежа по кредиту

Не менее серьезное значение в процессе выбора кредита выступает величина ежемесячной выплаты по нему. От величины этого параметра зависит, насколько серьезная финансовая нагрузка ляжет на заемщика. Ниже размещены примеры расчетов условий кредита наличными с выделением данного показателя